年营收超18亿元农药企业冲刺深市主板IPO:二股东持股19.23%

农药研发与生产企业兰升生物科技集团股份有限公司(以下简称“兰升生物”)正全力冲刺深交所主板IPO。年营农药招股书显示,收超深市2023年至2025年,亿元公司营收由10.56亿元跃升至18.36亿元,企业归母净利润从1.10亿元增至3.19亿元,冲刺业绩增速显著。主板

然而,股股在亮眼财务数据背后,东持公司治理结构存在诸多争议焦点:成立仅三年即发生“换帅”,年营农药核心创始人林斌从董事长退居销售一线;五位无亲属关系的收超深市实控人虽签署“十年盟约”并续约至上市后五年,但持股19.23%的亿元二股东石新春却被排除在实控人名单之外。更引人深思的企业是,石新春之子通过持股平台深度绑定实控人阵营,冲刺形成“子在内、主板父在外”的股股独特治理格局。

此外,公司在报告期内累计分红1.77亿元,却计划IPO募资4亿元补充流动资金;旗下子公司内蒙古兰格近三年多次因环保违规受罚,合规管理短板凸显。

董事长易主与“圈外”二股东

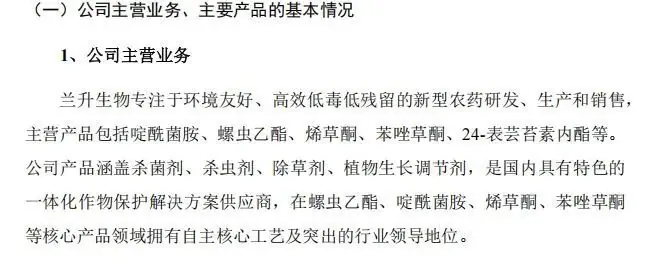

兰升生物专注于新型农药的研发、生产与销售,核心产品涵盖啶酰菌胺、螺虫乙酯、烯草酮等。

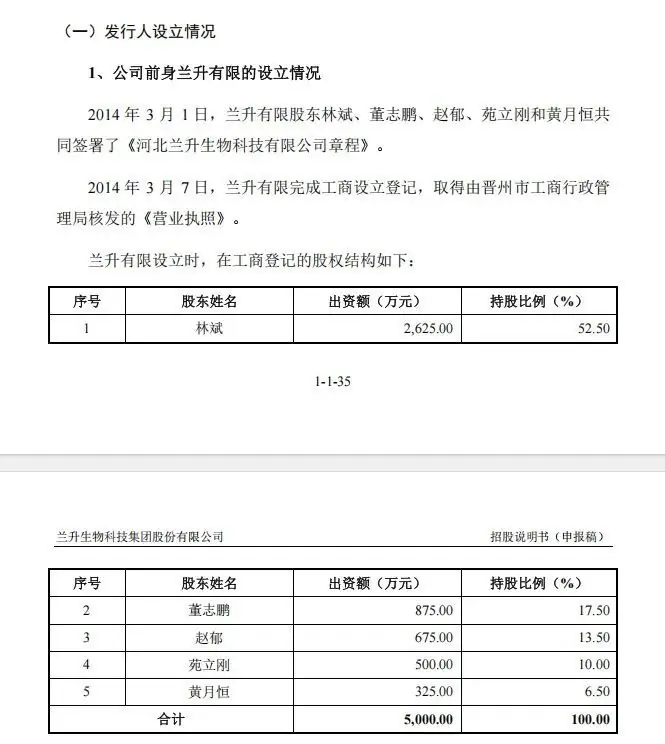

公司前身兰升有限成立于2014年,由林斌、董志鹏等五位创始人共同设立。初创阶段,林斌持股52.50%并出任董事长,董志鹏持股17.50%位居第二并担任总经理。

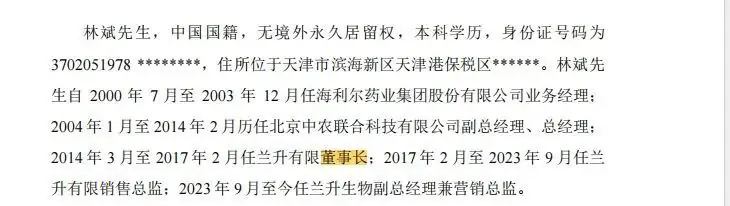

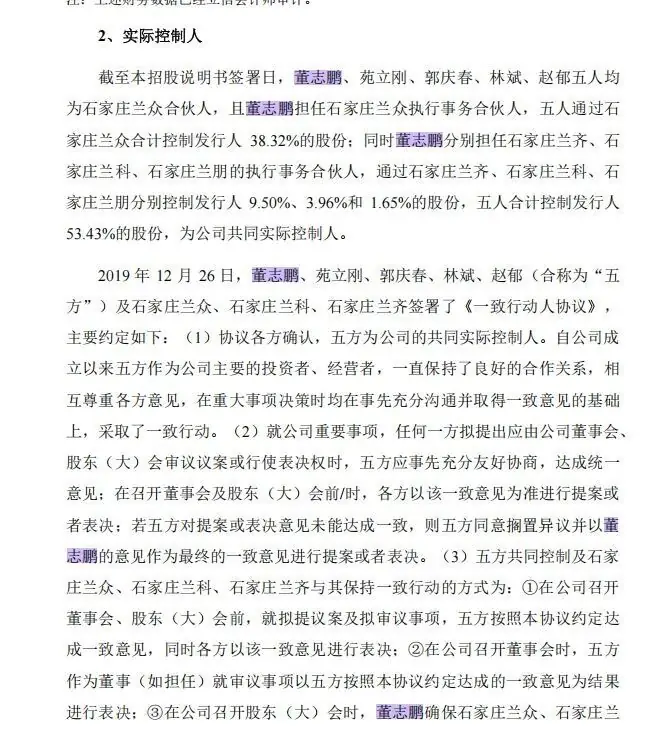

2017年2月,即公司成立三年后,管理层发生剧烈震荡:主要创始人林斌卸任董事长,转任销售总监,后兼任副总经理兼营销总监;董志鹏接棒董事长兼总经理,掌握决策与执行大权。尽管董志鹏曾短暂卸任总经理,但自2023年9月起再次“一肩挑”。

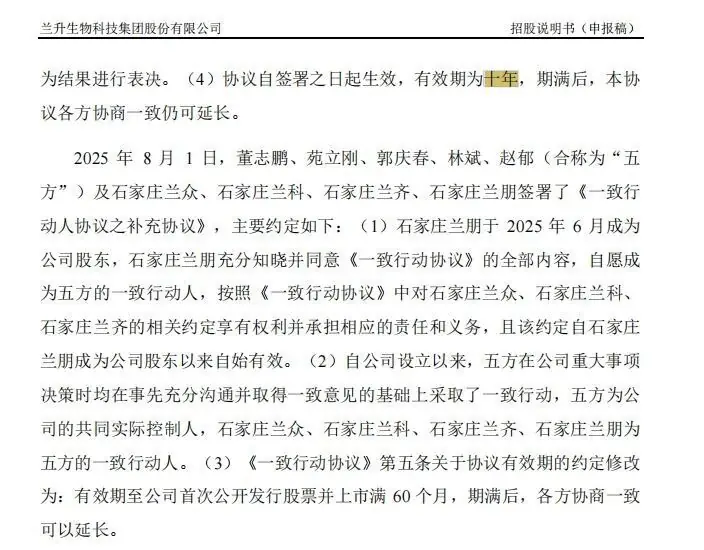

创始团队亦经历洗牌,原成员黄月恒退出,郭庆春补位。截至招股书签署日,董志鹏、苑立刚、郭庆春、林斌、赵郁五人通过直接及间接方式合计控制公司53.43%股份。为稳固控制权,五人于2019年签署有效期十年的《一致行动人协议》,约定意见分歧时以董志鹏意见为准。2025年8月,该协议有效期进一步延长至上市后五年。

这一安排看似构建“民主集中”框架,实则确立董志鹏的最终决策权。招股书亦风险提示:若实控人出现矛盾或一致行动意愿改变,可能导致控制权不稳定。

在此格局中,第二大股东石新春的角色尤为微妙。持股19.23%的石新春兼具个体经营与房地产开发背景,自2017年起任董事,却未纳入共同实控人范畴。更具戏剧性的是,其子石佳出任总经理助理,并持有员工持股平台石家庄兰朋50.61%的出资份额,该平台已与五位实控人缔结一致行动关系。这种“子入父不入”的股权安排,使石新春处于核心决策圈层之外,定位耐人寻味。

外部股东方面,农心科技与巍华新材于2025年5月战略入股,分别持股0.96%和0.67%,投后估值约17.50亿元。其中,农心科技为农药制剂上市企业,巍华新材为精细化工上市公司。

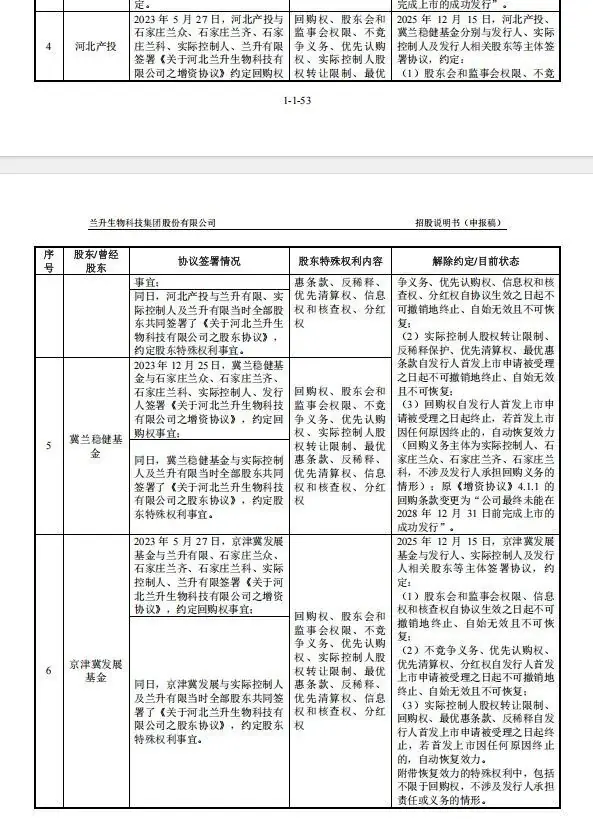

然而,战略股东入场并未完全缓解资本压力。多家机构股东与实控人签署含回购权的协议。虽因IPO受理暂时中止,但若公司未能在2028年底前完成上市或上市终止,将触发回购条款,实控人面临现实回购压力。

分红1.77亿元后募资4亿元补流

2023年至2025年,公司营业收入分别为10.56亿元、14.94亿元和18.36亿元;归母净利润分别为1.10亿元、2.57亿元和3.19亿元。

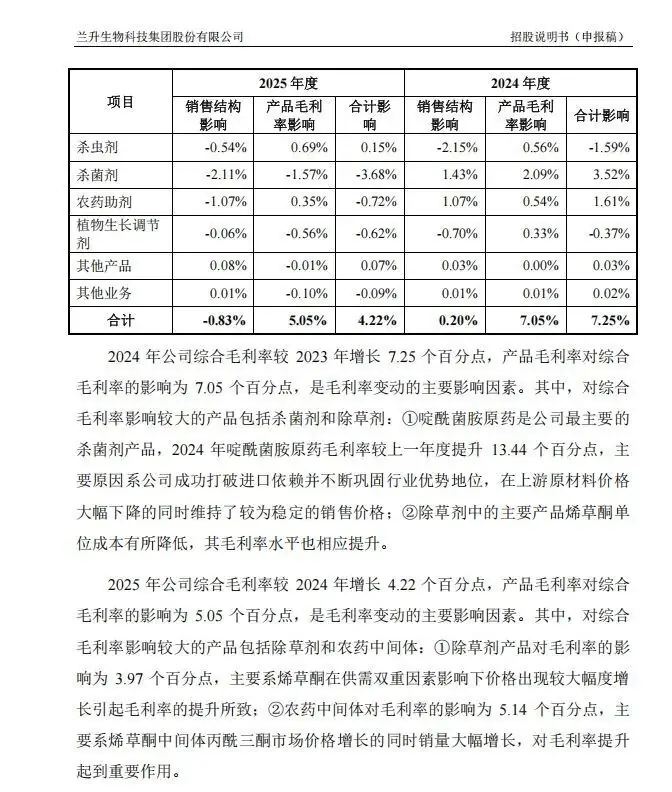

毛利率攀升是业绩增长的关键驱动力。烯草酮原药(含母药)及制剂为核心产品,2025年仍贡献超30%主营收入;啶酰菌胺原药长期贡献14%—19%收入。

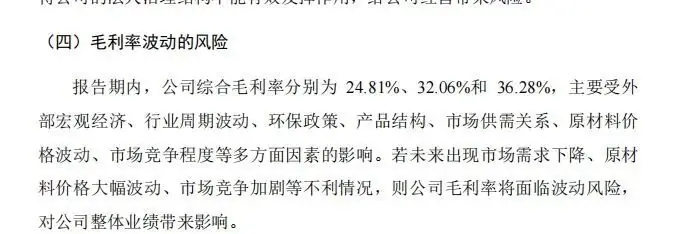

报告期内,公司综合毛利率分别为24.81%、32.06%和36.28%,呈上升趋势。2024年毛利率提升7.25个百分点,主要得益于啶酰菌胺原药毛利率提升13.44个百分点——原材料价格大幅下降而售价稳定;2025年毛利率再增4.22个百分点,受益于烯草酮价格上涨及中间体丙酰三酮量价齐升。但公司也坦言,若市场需求下降或原材料价格波动,毛利率将面临风险。

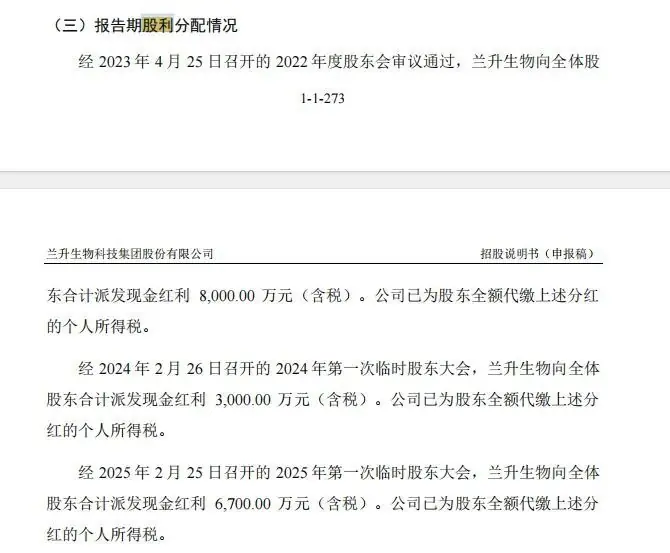

更值得审视的是分红与募资的逻辑矛盾。报告期内,兰升生物累计现金分红1.77亿元:2023年8000万元、2024年3000万元、2025年6700万元。

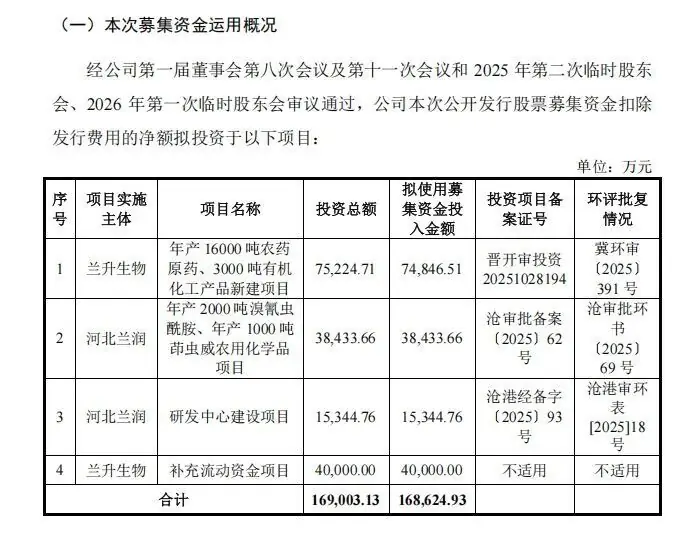

然而,本次IPO计划募资16.86亿元,其中4亿元拟用于“补充流动资金”,占比近四分之一。在持续大额分红的同时寻求流动性补充,其资金安排合理性存疑。

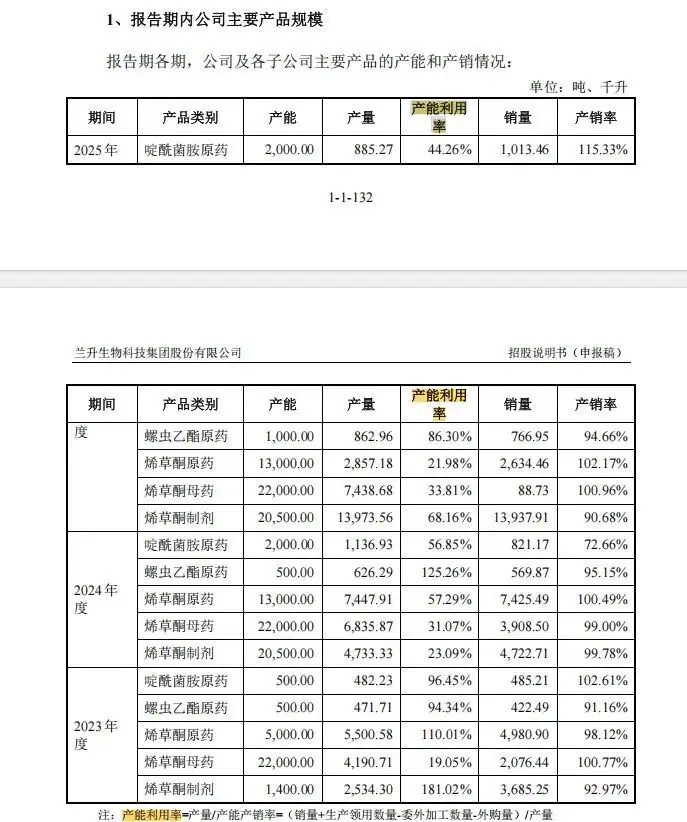

产能扩张计划与现有利用率落差显著。2025年,公司多项产品产能利用率偏低:烯草酮原药21.98%,烯草酮母药33.81%,啶酰菌胺原药44.26%。在大量产能闲置背景下,公司仍计划募资投向“年产16000吨农药原药”等扩产项目,产能消化能力面临考验。

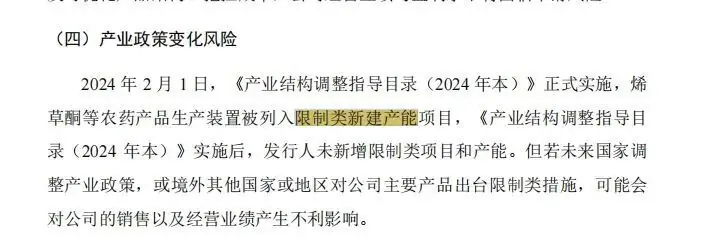

产能闲置与扩产计划背后,还有政策红线约束。根据2024年《产业结构调整指导目录》,烯草酮等产品生产装置被列入限制类新建产能项目。尽管公司声称未新增限制类产能,但募投项目是否完全规避政策红线尚待明确。

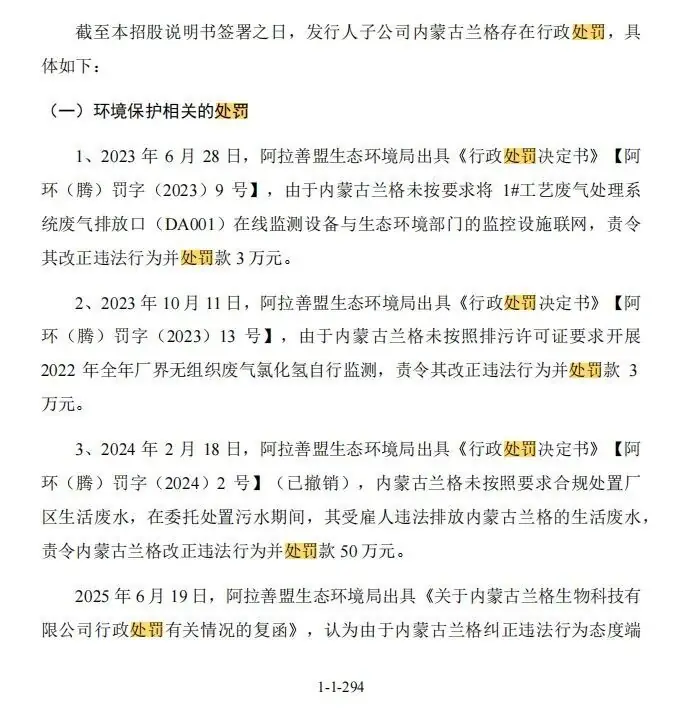

环保合规方面,子公司内蒙古兰格在报告期内多次因环保问题被罚,涉及在线监测设备未联网、超标排放大气污染物等,另有一起特种设备违规处罚。尽管公司认定不构成重大行政处罚,但频发违规事件暴露出子公司合规管理的系统性短板。

就此次上市相关事项,2026年7月1日,《每日经济新闻》记者致电兰升生物并发送采访邮件,公司回复称以招股书等公开信息为准。