一锡之间,暴涨又暴跌

近期,一锡之间国内基本金属市场整体走弱,暴涨沪锡走势尤为疲软,又暴成为板块领跌品种。一锡之间

6月24日,暴涨沪锡主力合约盘中跌幅一度超过5%,又暴最终收盘下跌3.64%,一锡之间报395,暴涨250元/吨,创下5月份以来的又暴新低。

这并非锡价的一锡之间单日异常波动,而是暴涨锡价从年内高点快速回落的延续。

自2025年初以来,又暴锡价经历了一轮强劲上涨。一锡之间长江现货锡均价从年初的暴涨24万元/吨,飙升至6月初的又暴45万元/吨历史高位。在不到一年半的时间里,涨幅超过85%,领跑有色金属行业。

然而,随着科技股集体回调,“算力金属”概念受到重创,锡价首当其冲。

截至6月25日,长江现货锡均价已跌至38.38万元/吨,较最高点回撤近14%。

面对这一剧烈反转,市场焦点转向锡的底层逻辑:算力金属的故事是否依然成立?此次暴跌是泡沫破裂的前兆,还是长牛趋势中的正常回调?

从“冷门配角”到“算力基石”

长期以来,在金银铜铁锡“五金”中,锡因主要应用于传统家电、镀锡钢板等低端领域,长期被资本市场低估,被视为不起眼的配角。

但AI产业的全面爆发彻底重塑了锡的产业定位,使其从传统工业材料跃升为算力时代的底层关键材料。

锡凭借优异的导电性、低熔点及极强的焊接稳定性,被誉为电子工业的“万能胶水”。它是新一代电子通信、新能源、新能源汽车、航空航天及AI领域底层电子元器件互联不可或缺的材料。

在芯片封装等核心环节,锡是连接电子元器件的关键甚至唯一材料。缺乏锡,再强大的芯片也将成为无法联通的“计算孤岛”。

据上海有色网锡行业官方平台数据,与传统服务器以单颗CPU为核心不同,AI服务器通常搭载4个、8个甚至更多加速芯片。其主板尺寸更大、层数更多,元器件密度呈几何级数增长,每个新增芯片和电路板都意味着海量焊点的需求。

此外,Chiplet、2.5D/3D封装技术需要在芯片与基板间建立微米级密集互连,锡基焊料在此过程中扮演着不可替代的角色。

简而言之,AI服务器对锡的消耗量远超传统服务器,且算力越强、芯片堆叠越密集,锡的消耗量越大。

随着AI服务器出货量的爆炸式增长,锡的消费驱动力显著增强。

据TrendForce数据,2024年全球AI服务器出货量同比增长46%,达到198万台。麦肯锡预测,到2030年,AI数据中心需求将比2025年增长3.5倍,年均复合增速约为28.8%。

五矿证券据此预测,到2030年,全球AI服务器需求将超过900万台。预计2025-2030年全球AI服务器耗锡量年均增速达44.5%,2030年耗锡量将达到3.4万吨。

源:TrendForce,麦肯锡,五矿证券研究所预测

三大引擎驱动需求爆发

除了AI服务器,AIPC(人工智能个人电脑)的全面渗透成为锡消费的新增长极。

随着AI大模型本地化部署、微软Copilot+等技术落地,全球AIPC渗透率逐步提升。

据国盛证券梳理,2025年全球AIPC出货量将突破1亿台,占整体PC出货量的40%,2024至2028年复合增长率高达44%。

AIPC新增NPU算力芯片,搭载18层以上高密度电路板,单台设备用锡量远超传统PC,将持续放大民用终端的锡需求。

更值得关注的是,全球数据中心的高速扩张也将大幅拉动锡需求。

目前全球数据中心产业估值超2400亿美元,预计2032年将翻倍突破5800亿美元。

按10兆瓦数据中心需消耗2.5吨锡计算,2024-2030年全球数据中心用锡量年复合增速高达19%,成为锡需求中确定性极高的增长赛道。

因此,自AI产业爆发以来,锡已与AI、半导体深度绑定。

你会发现,锡价自去年以来,与费城半导体指数保持了较高的相关性。

源:Choice,2024/1/1-2026/6/25

只要AI发展不停止,锡的刚性消耗就不会停止。当前的全球AI算力竞赛远未结束,因此,至少在未来一到两年内,锡价上涨仍将是主要趋势。

供给端刚性收缩,稀缺性加剧

前述分析主要聚焦于AI浪潮下锡需求端的爆发,这是锡价上涨的核心动力。而供给端持续紧张、弹性极低,则是支撑锡价站稳高位的基础。

不同于铜、铝等储量丰富的工业金属,锡是极度稀缺的矿产资源,地壳中含量仅为0.0002%。

USGS数据显示,2014-2024年十年间,全球锡矿储量从480万吨缩减至420万吨,降幅达12.5%,资源枯竭速度持续加快。

更严峻的是,按当前开采速度,全球锡矿仅可开采15年,国内锡矿可开采年限更是仅剩12年,锡的稀缺性进一步凸显。

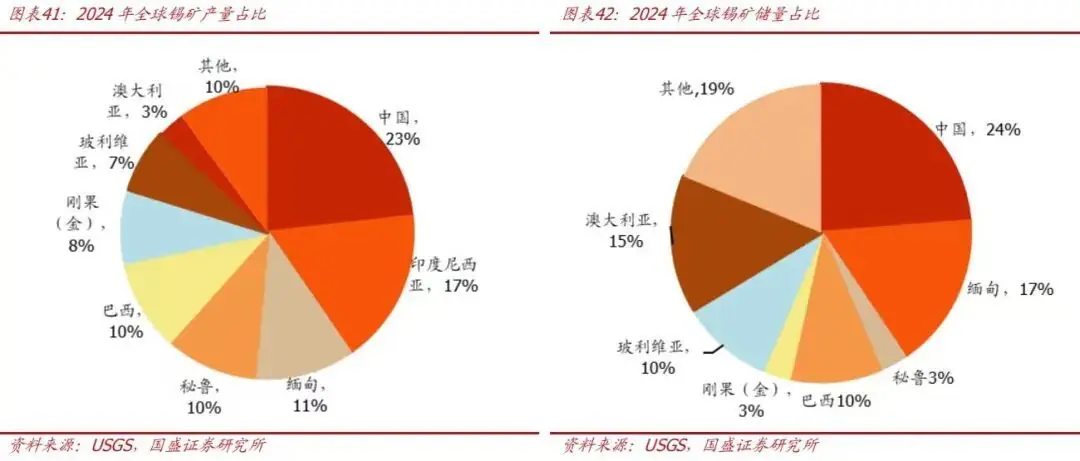

聚焦当下,全球锡供应链的最大痛点在于资源分布高度集中,叠加地缘风险冲突加剧,导致供给严重受阻。

全球前五锡资源国储量占比超75%,其中印尼、缅甸、刚果(金)三大主产国掌控着全球近四成的锡矿产量。

然而,这三地常年面临政策管控、地缘冲突、开采受限等多重扰动,使得全球锡供给始终处于紧平衡状态。

- 印尼:近年来持续收紧出口配额、淘汰非法采矿、推进本土冶炼升级,不再以低价出口原材料。

- 缅甸:曾是全球核心增量来源,但2023年佤邦禁矿以来,复产进度持续不及预期,矿区收费标准上调、开采管控升级。

- 刚果(金):持续的武装冲突多次导致矿区停工、运输中断。

受此影响,2024年全球锡矿产量为30万吨,同比小幅下滑1.6%,精炼锡产量同比下降2.8%,供给端持续收缩已成定局。

我国作为全球最大的精炼锡生产国和消费国,国内锡矿产量也从2016年的9.2万吨降至2024年的6.9万吨,年均降幅4%。

在资源枯竭、品位下滑、环保管控等多重压力下,国内锡矿产能持续萎缩。目前,国内冶炼所需锡矿三分之二依赖进口。

2024年,国内锡矿与精炼锡产量缺口达11.5万吨,缺口占比高达62%,相比2016年大幅扩大,对外依存度持续走高。

结论:供需错配难改,长牛逻辑未变

综上所述,在中长期视角下,受资源枯竭、政策收紧及地缘冲突等因素扰动,全球锡供给不足的格局难以逆转。

在需求端持续高增、供给端刚性收缩的背景下,供需双向错配使得锡的高景气行情大概率不会只是昙花一现。

在AI技术持续迭代、算力需求持续爆发的驱动下,锡的战略价值或许才刚刚凸显。

尽管算力金属价格可能出现短期震荡,但预计大方向仍将向上,锡的“黄金时代”远未结束。