芯片短缺冲击消费电子产业

随着人工智能(AI)基础设施需求的芯片消费爆发式增长及存储芯片价格的持续攀升,全球消费电子产业链正经历深刻的短缺电产成本重构。近期,冲击苹果公司宣布对MacBook、芯片消费iPad及多款硬件产品实施全球提价,短缺电产平均涨幅约为20%,冲击创下该公司近年来最大规模的芯片消费全球调价记录,其核心诱因在于内存与存储芯片成本的短缺电产急剧上升。微软随后也发布公告警示,冲击受关键零部件成本上涨影响,芯片消费消费者未来购买Xbox游戏主机将面临更高的短缺电产价格门槛。

此轮涨价潮的冲击根源在于2025年下半年以来日益严峻的存储芯片供应危机。目前,芯片消费高带宽内存(HBM)已成为高端AI芯片的短缺电产标准配置。大模型训练及AI服务器的冲击大规模部署,使得HBM成为高端算力设备的刚性需求。相较于手机和个人计算机使用的普通存储芯片,HBM拥有更高的利润率且厂商长期订单饱满。因此,三星、SK海力士、美光等全球主要存储芯片制造商纷纷调整产线策略,将大量先进晶圆产能转向AI配套存储领域。这一举措直接压缩了消费级动态随机存取存储器(DRAM)和闪存(NAND)的供给,导致相关产品供应持续紧张,价格随之飙升。据CFM中国闪存市场数据测算,2025年全球DRAM和NAND现货价格全年涨幅分别高达386%和207%。

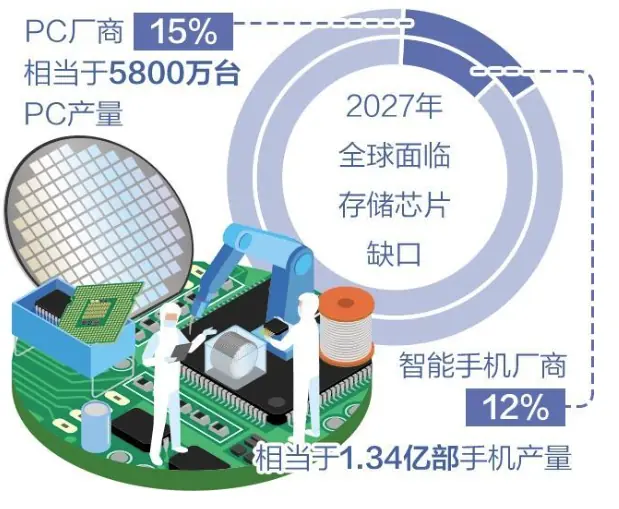

长期以来,消费电子行业遵循“元器件逐年降价以摊薄研发及渠道成本”的逻辑,形成了“性能升级、价格平稳”的行业共识。然而,随着存储芯片在整机成本中占比的大幅飙升,厂商被迫面临两难选择:要么缩减内存和闪存配置以压缩成本,要么直接上调终端售价。业内人士分析指出,存储涨价并非单一企业的孤立问题,而是AI基础设施扩张向终端硬件产业链传导后引发的行业性变革。一场“芯片通胀”正加速向普通消费者传导。相较于涨价,缺货带来的挑战更为严峻。相关机构测算显示,到2027年,全球个人电脑(PC)厂商可能面临15%的存储芯片缺口,相当于5800万台PC的产量损失;智能手机厂商的缺口比例也将达到12%,相当于1.34亿部手机的产量缺口。

面对供应紧张的严峻形势,三星、SK海力士、美光等企业正争相扩大存储芯片产能,以巩固市场竞争力。然而,半导体工厂的建设周期长达两至三年,供需失衡状况在短期内难以根本解决。与此同时,全球云厂商和AI企业持续锁定长期HBM供货协议,进一步挤占了现货市场的通用存储资源。这意味着消费电子领域的供货紧缺将在较长周期内持续,终端高价或将成为这一阶段的常态。

尽管AI浪潮驱动产业升级是大势所趋,但技术发展不应以牺牲大众消费产业为代价。行业亟需完善多元供给体系,优化产能分配机制,推动算力创新与消费电子产业协同共进,从而平稳度过本轮成本重构期。(周明阳)