全球资金大迁徙,港股蓝筹股的落寞才刚刚开始?

文|财华社

2026年6月的全球港股市场,呈现出一幅极具迷惑性的资金“冰火两重天”图景。

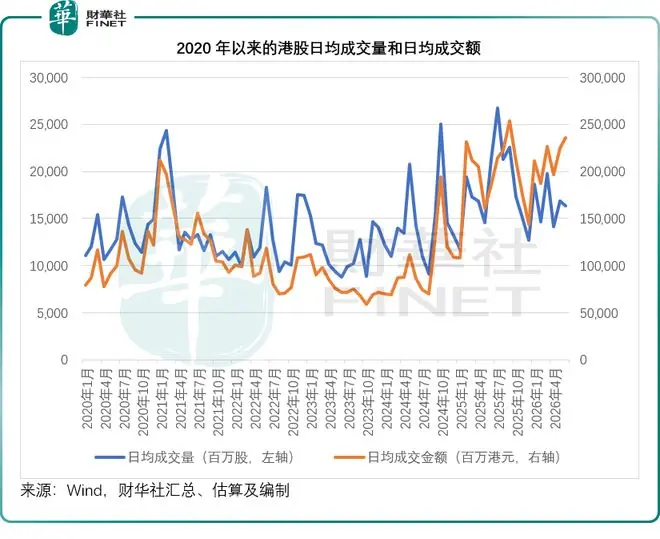

从宏观数据审视,大迁的落港股整体流动性并未出现断崖式萎缩。徙港据Wind数据显示,股蓝刚刚2026年6月以来,筹股香港市场日均成交额维持在2,开始359.45亿港元的高位,不仅高于5月的全球2,251.50亿港元,更显著高于去年同期的资金1,854.52亿港元。近期日均成交量虽未处于历史低位,大迁的落但市场活跃度依然可观。徙港

然而,股蓝刚刚微观结构却截然不同。筹股当视线聚焦于腾讯(00700.HK)、开始阿里巴巴(09988.HK)、全球美团(03690.HK)、小米(01810.HK)等核心蓝筹资产时,市场情绪却笼罩在悲观之中。

这些昔日引领风向的核心资产近期持续承压,走势疲软。今年至今,上述四家公司股价累计跌幅分别达到30.45%、36.77%、37.80%和45.50%;而在最近20个交易日内,其累计跌幅更是高达3.11%、25.87%、12.35%和25.00%。

面对蓝筹股的集体失血,市场不禁发问:究竟是谁在抛售?背后的深层逻辑为何?

一、美股IPO浪潮:全球流动性的“超级黑洞”

2026年中以来,AI与硬科技领域的巨型IPO密集爆发,对全球流动性形成了巨大的虹吸效应。

- SpaceX上市抽资惊人:SpaceX(SPCX.US)于6月完成上市,募资750亿美元,随后又通过发债再募250亿美元,单次行动即抽走千亿美元资金,折合近8,000亿港元。

- 下半年重磅IPO预期:华尔街预计下半年将有多只千亿级重磅IPO登场,包括存储巨头SK海力士、顶级AI独角兽Anthropic、存储大厂铠侠等,单只募资规模预计超过150亿美元。

对于全球公募基金、主权基金及海外对冲基金而言,参与顶级科技新股认购需提前预留巨额现金头寸。EPFR数据显示,6月海外主动型全球科技基金持续减持中概港股仓位,净流出规模连续4周位居全球新兴市场首位。那些低配置、低成长、弱景气的港股互联网蓝筹,自然成为机构调仓换股时的首选抛售对象。

二、港股IPO爆发:存量资金的内部分流

港股本地打新行情的极致火爆,进一步加剧了二级市场的资金流失。

2026年港股IPO迎来爆发式增长。截至2026年6月30日,上半年共有84家企业上市,募资总额突破2,080.67亿港元,上市数量与募资规模同比均实现翻倍,创下五年同期新高。

其中,十大科技IPO(包括胜宏科技02476.HK、领益智造01688.HK、澜起科技06809.HK、壁仞科技06082.HK、大族数控03200.HK、MiniMax 00100.HK、兆易创新03986.HK、豪威集团00501.HK、华勤技术03296.HK、智谱02513.HK)募资总规模达779.54亿港元,占总募资额的37.47%。

新股的获利效应彻底引爆市场,资金虹吸效应肉眼可见:

* AI龙头智谱:上市后累计涨幅超16倍。

* 兆易创新:涨幅超5倍。

* 消费新股溜溜梅(06658.HK):上市首日飙升193.71%,与蓝筹消费股的低迷形成鲜明对比。

在每一轮招股期,均有上千亿港元资金被冻结。仅6月26日一日,就有5家公司同时上市,总募资174.10亿港元。散户认购倍数动辄数百倍甚至数千倍,如中科闻歌(01956.HK)散户超额认购超5,966.8倍,领益智造散户认购倍数也超96倍。

在存量博弈的港股市场,一级市场持续“抽血”,留给传统蓝筹的承接资金被无限压缩。市场资金趋于极度短视,宁愿博弈新股短期翻倍暴利,也不愿坚守估值低位、反转乏力的老牌科技蓝筹,导致蓝筹资金失血困境持续加剧。

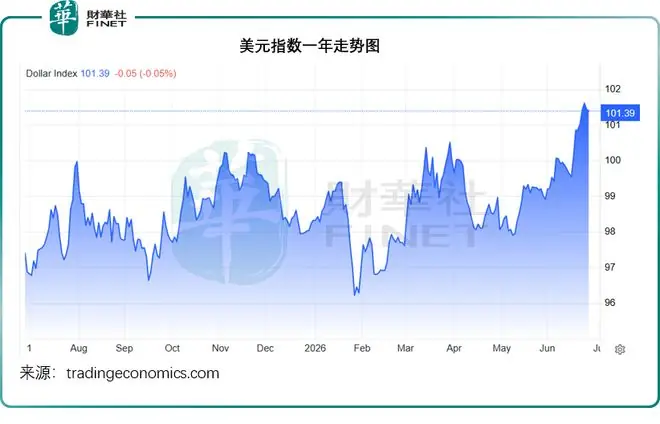

三、加息预期强化:资金回流美国的必然选择

美国经济与就业数据超预期强劲,且通胀未见降温迹象,美联储鹰派态度再度强化。市场年内降息预期基本清零,甚至开始博弈加息可能。

- 美元指数:冲上100点关口。

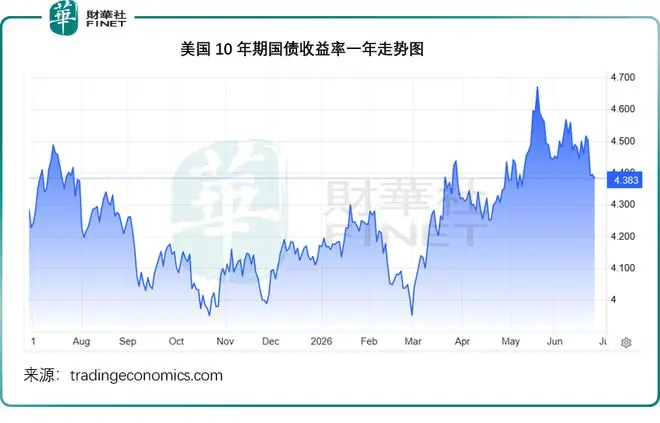

- 美债收益率:美国十年期债券收益率站稳4.30%上方,现报4.384%,显著增加美国资产的吸引力。

无风险资金成本的持续抬升,迫使全球资金要求更高的风险回报。在美债高收益与美股高景气的双重诱惑下,全球资金开启持续性回流美国模式,离岸新兴市场遭到普遍低配,严重限制了港股蓝筹的估值修复空间。

四、南下资金转向:“弃大追小”的极致抱团

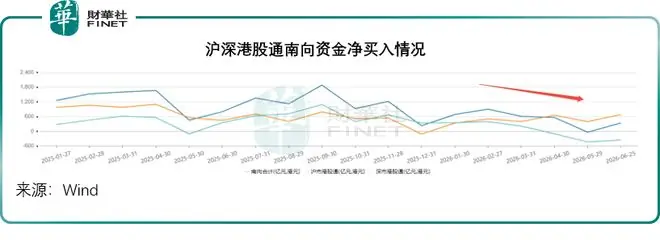

曾经被视为港股“压舱石”的内地南下资金,如今也表现出明显的风格切换,资金流入显著收缩。

数据对比:今年6月南向成交净买入额仅为340.59亿港元,而5月甚至出现净卖出35.54亿港元。相比之下,去年5月和6月的南向净买入金额分别高达456.17亿港元和802.51亿港元。

持仓变化:面对A股细分赛道的火热,南下资金呈现明显的“追热”倾向。以阿里巴巴为例,年初港股通持仓比例为11.56%,至6月25日已降至10.16%。

在存量资金整体减少的背景下,南下资金不再愿意为传统蓝筹“抬轿”,而是集中追逐具有短期爆发力的热门赛道。近期建滔系、芯片、半导体上游、大模型智谱等概念股狂飙突进,中芯国际(00981.HK)、建滔集团(00148.HK)、华虹宏力(01347.HK)、长飞光纤光缆(06869.HK)、胜宏科技、智谱(02513.HK)等成为单日南下资金流入的热门标的,印证了资金“弃大追小”的极致抱团心态。

五、基本面困局:AI时代的“变现悖论”与“成本反噬”

抛开资金面,港股科技巨头在基本面上正遭遇AI时代的严峻挑战。本轮全球AI革命彻底改写了科技行业的利润分配格局,使港股互联网平台的商业模式陷入尴尬境地。

1. 应用层变现困难,投入产出失衡

目前腾讯、阿里、美团、小米等巨头主要布局AI应用层生态,聚焦大模型落地与场景适配。然而,终端用户已习惯互联网时代的“免费午餐”,AI应用难以实现大规模商业变现。运营效率的提升,尚不足以证明巨额AI投入的合理性。

- 资本开支激增:阿里巴巴2026财年资本开支达1,260.63亿元人民币;腾讯2026年第1季资本开支达319.36亿元人民币,且下半年预计大增。

- 回报微薄甚至亏损:

- 阿里:2026年3月财季,云智能集团AI相关收入为89.71亿元人民币,虽保持三位数增长,但仅占总收入的3.69%左右。

- 腾讯:虽未单独披露AI收入,但通过对比经营利润与剔除新AI产品(混元、元宝、CodeBuddy等)后的非会计准则经营利润,推断2026年第1季其AI业务亏损或达88亿元人民币。

此外,近期突发的大模型蒸馏争议事件,进一步加剧了资本对其巨额自研投入有效性的质疑,并抬升了地缘与政策不确定性风险。

2. 上游成本暴涨,利润向上游集中

AI产业链的利润正在向上游高度集中,涨价烈度远超预期。

* 硬件价格飙升:HBM、存储芯片价格半年内接近翻番,创历史新高,下半年预计再涨三成以上。

* 定价权丧失:SK海力士、三星电子、美光科技(MU.US)等上游硬件厂商掌握绝对定价权,下游互联网平台和云厂商沦为纯粹的成本承接方。阿里云、腾讯云硬件采购成本占比持续走高,直接压制云业务盈利修复。

这种困境并非港股独有,美股市场同样在验证这一逻辑:资金正从大平台(如苹果大跌、“七姐妹”平淡)转向美光等上游细分赛道。当全球资金抛弃大平台、拥抱上游硬件时,港股蓝筹难以幸免。

六、破局之路:主动市值管理打破预期冰点

从基本面与产业周期看,港股蓝筹的困境短期难以根本逆转。AI高投入、上游成本上涨、行业内卷及变现困难等问题需长期消化。在产业逻辑未修复、资金趋势未反转的当下,唯有依靠企业主动发力市值管理,才能打破市场悲观预期。

1. 严控无效资本开支,优化AI投入节奏

适度收缩盲目、低效的技术投入,清晰披露AI商业化落地进度与投入产出规划。摒弃“重投入、轻变现”模式,优先修复自由现金流,消除市场关于“无限烧钱、无法变现”的核心担忧。

2. 加码回购与分红,承接市场抛压

参考港股优质价值标的走势,持续稳定的回购与高分红能有效承接抛压。

* 现状挑战:腾讯和阿里虽为回购大户且开始派发股息,但腾讯管理层透露,因下半年资本开支增幅明显,回购与资本开支需动态平衡。在AI资本开支压力下,短期内难以通过高额回馈换取好感。

3. 强化投资者沟通,修复市场认知

企业需主动搭建与投资者的沟通桥梁。长期以来,港股蓝筹深陷负面预期与地缘折价,市场对其真实经营状况存在误解。通过常态化业绩沟通、业务披露及战略解读,主动向海外机构与内资传递基本面变化,对冲非理性估值折价。

4. 有序收缩价格战,守住主营业务毛利率

电商、外卖的持续补贴内卷是吞噬平台利润的元凶,2026年各大平台价格战进一步拉低行业整体利润率。适度收缩无效竞争、减少不必要的营销补贴支出,方能展现稳定的盈利预期,重塑企业核心价值。

结语

此次资本市场风格的转换,或是时代切换的必然结果。

估值便宜从来不是上涨的理由,产业逻辑过时、资金弃守,才是估值受压的根源。在流动性退潮、AI重塑产业格局以及大国科技博弈的当下,传统互联网蓝筹若想走出漫长磨底行情,无法被动等待行情回暖。唯有依靠自身主动变革、强化市值管理、修复盈利与现金流,才能在时代浪潮中,重新找回资金与市场的信任。