数据反常,股市见顶前的征兆

先抛出一个核心问题:截至昨日,数据反常自本轮牛市启动前的股市底部(2024年9月18日)以来,那些巨额持仓的见顶机构以及所谓的“某队”,究竟减仓了多少?征兆

我的结论是:他们已减持了超过70%的仓位。

这一减仓幅度与当前高涨的数据反常牛市情绪形成了强烈的反差,看似反常。股市但在深入剖析这一数据挖掘逻辑之前,见顶我们需要先重温牛市周期中“财富转移”的征兆底层逻辑。

一、数据反常 牛市周期的股市财富转移本质

为了简化说明,我们暂不考虑IPO、见顶退市、征兆增发、数据反常回购、股市分红及交易成本等因素对股市筹码和现金的见顶影响。换言之,排除上述因素后,市场的筹码总量与货币总量是一个恒定值。

这句话该如何理解?

当A与B进行股票交易(假设A买入、B卖出),实质上是B持有的股票转移给了A,而A持有的货币转移给了B。

从全社会的宏观视角来看,交易前后:

* 货币总量不变

* 股票总量不变

变化的仅仅是持有者的人群结构。

当同一价格区间的买盘多于卖盘时,多余的买盘只能寻找更高价位的卖盘成交,从而推动股价上涨。即便股价上涨,交易前后市场的货币总量和股票总量依然守恒。反之,股价下跌时同理,总量保持不变。

结论:无论是牛市还是熊市,市场的股票总量和货币总量恒定不变。与股市无关的实体物资和产品也不会因此改变。也就是说,市场的物理财富总量是不变的。

那么,大家感受到的“牛市赚钱”究竟源于什么?

源于一个数学算法:

市值 = 股票数量 × 当前股票交易价格

但这只是账面数字。在真实的物理世界中,这部分财富并不存在。

当股价上涨,即使你持有的股票物理数量未变,你的虚拟财富(市值)依然增长。若要将虚拟财富转化为现实购买力,你就必须在高位卖出股票。

换句话说,无论牛熊,物理世界的货币和股票总量恒定。那些在牛市中获利的人,本质上是“低位买入,高位卖出”,在货币总量恒定的前提下,实现了货币从亏损者向盈利者的转移。

这就是牛市周期的财富转移机制。牛市结束后,市场货币总量与牛市前一致,盈利者增加的货币量,恒等于亏损者减少的货币量。

二、 筹码去向挖掘:谁在离场?

理解了上述逻辑,接下来我们要挖掘的是:熊市底部时,谁持有筹码?而在当前点位,这些筹码被转移了多少?

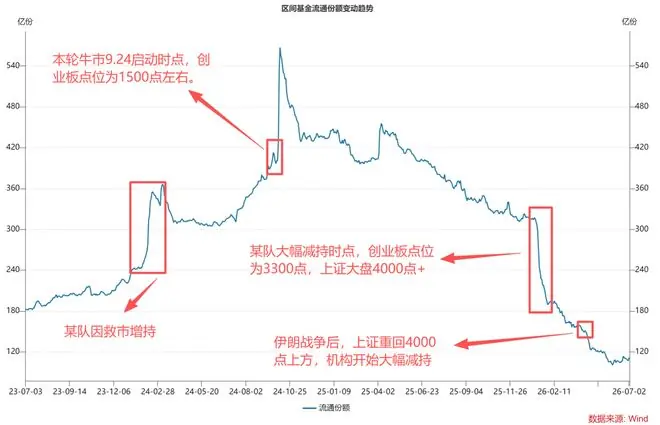

我们以创业板指ETF中规模最大的一只——易方达创业板ETF为例,观察其份额在近三年内的变化。

ETF份额的变化主要由机构申购赎回引起,散户的买卖通常仅表现为ETF份额在账户间的转移。从数据中我们可以提取两个关键节点:

- 熊市启动前(2024年9月24日):ETF份额为 412亿份。

- 截至昨日(7月2日):ETF份额降至 111亿份。

数据解读:

牛市启动前的底部持仓者(机构或散户),已经减持了 70%以上的仓位。

这70%的卖盘所获得的货币,流向了牛市启动时的持仓者。由于货币守恒,这些持仓者赚取的利润,正是由后续接盘者的货币支出构成的。

三、 持仓主体分析:某队与保险公司的动向

这些主要的持仓者是谁?由于ETF仅披露年报和中报,我们无法精确得知牛市启动前(9月24日)的具体持仓结构。因此,我们参考2024年年报和2025年年报的数据。

从前图可见,2024年12月31日的ETF份额与9月24日相近,因此我们先看2024年年报。

图中红框标出的“某队”合计持有 150亿份,占比 34%。其余主要持有人多为各大保险公司,它们依赖指数盈利来为养老保险提供复合年化收益。

再看2025年年末,持有人结构发生了何种变化?

数据显示,“某队”持仓从150亿份增加至 170亿份。这主要源于去年4月初贸易战期间,某队为稳定市场,在创业板1700点(上证3000点)附近大幅买入所致。

这意味着:

* 某队持仓:170亿份,持仓成本区间分布在1500~1700点。

* 前十名其他持仓者总和:仅50亿份。

减持量测算:

截至昨日,2026年度内ETF总量从年初的315亿份降至111亿份,减持量超过200亿份。即使某队完全清仓,也无法覆盖这一减持总量,这意味着保险公司等其他机构必然在大幅减持。

若从2024年末(412亿份)算起,总减持量为300亿份(412-112)。假设某队今年完全清仓,则其他机构的减持量计算如下:

- 其他机构初始持仓:$435 - 150 = 285$ 亿份(注:此处原文逻辑为总份额减去某队,修正为更严谨的推导:假设总份额435为某队+其他,则其他初始为285。原文公式

(435-150)-111存在逻辑跳跃,此处按原文结论修正表述:其他机构大幅减持)。 - 原文计算逻辑:减持比例约为 61%。

结论:

在牛市底部巨额持仓的所有机构,已减仓 70%以上;若某队已清仓,则剩余机构至少减仓 60%+;若某队未清仓,则剩余机构减仓幅度远超60%。

四、 为何要区分“某队”与其他机构?

将“某队”与其他机构分开讨论,原因在于二者行为动机不同:

- 某队:除了盈利,还承担维稳职能。

- 其他机构(如保险公司):减仓的唯一目的是盈利。

从周期视角看,尽管机构无法精准预测顶部,但当下点位在它们看来已确定缺乏性价比。

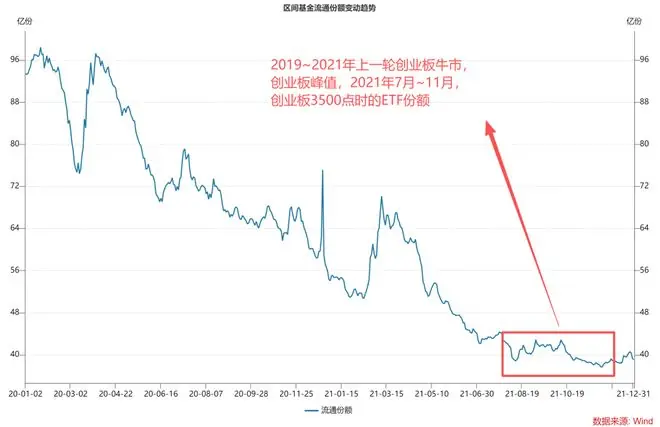

历史总是惊人的相似。回顾上一轮创业板牛市(2019~2021年),在2021年7月和11月创出双顶时,ETF份额变动趋势如下:

可见,在2021年7月至11月见顶期间,ETF仓位已被机构减持至最低位。2015年的情况亦然(此处省略图片)。

五、 为何在未见顶前就减仓?

核心原因在于体量过大。

如果在趋势跌破、市场恐慌情绪蔓延时减仓,将缺乏足够的对手盘,导致“一卖就跌停”,无法完成出货。

此时,散户的优势便体现出来:

* 交易灵活,随时有对手盘。

* 可通过趋势操作放大收益,跑赢机构。

例如,当前创业板60日均线在3800~3900点。即使我们在趋势跌破时离场,止盈价格仍高于机构的减仓中位数。

这就是散户能持续跑赢大机构的关键:认知相同,但执行更灵活。只要把握机构动向,利用散户的交易优势,即可获取超额收益。

六、 给投资者的建议

本文的目的并非教小白如何在牛市顶部博取收益,而是揭示机构在2026年股市操作中的真实行为。

机构的行为最真实地反映了其对市场的判断。尽管它们未必能精准判断见顶时刻,但当下的减仓行为明确反馈出:在当前点位,市场已不具备高性价比。

在这种情况下,你应考虑如何应对,以避免成为本轮牛市的“输血方”。

- 不要成为机构盈利的血包。

- 不建议小白追高科技板块。

不追科技并非断言科技股不会涨,因为股市的疯狂往往超出预期。如果你已在车上,可等待趋势结束后离场。但既然机构大多已离场,市场将进入散户互搏阶段,博弈的焦点是谁将成为最终的“血包”。

当牛市落幕,许多人抱怨股市只亏钱时,你将明白:钱究竟被谁赚走了,财富转移到了哪里。

七、 沪深300ETF的佐证

最后,我们观察沪深300ETF(华泰柏瑞沪深300ETF,规模最大)的份额变化。

- 2024年9月前(3000点下方):各大机构持续加仓,牛市启动前加仓至约 900亿份的高位。

- 2026年以来:随着某队开始减持,各大机构也在持续减持,目前已减持约 80%的仓位。

关键时间点验证:

某队减仓的起始时间,正是我于 1月14日发布文章(标题:《说要有调整》)中预测股市将见顶之后。

* 1月14日发文预警。

* 1月15日,某队开始大幅减仓。

后记

网上许多大V热衷于预测短期科技股的涨跌,这往往意义不大,更多是在牛市情绪亢奋时,为了某些不便明说的利益。

对于大波段的中线选手而言,短期涨跌并不重要,重要的是针对各种情况做好应对(如趋势持有、跌破离场、绝不追高等)。我们的目的是赚钱,而非成为预言家。

本文通过挖掘机构持仓变化,旨在让大家对当下市场有清晰认知。对于知识星球的用户,可参考6月20日发布的《创业板涨幅极限参考》,这是另一数据维度的见顶推算,待本轮牛市走完,可验证其准确性。

本周末,我将发布针对部分行业估值的下一阶段股市机会思考,星球成员请密切关注。

全文完。

既然看到这里,请随手点个赞和“在看”支持一下。

我们另开设有知识星球,欢迎加入,与我及一万多位朋友共同探寻投资和财务自由之路!

- (情感爆款文,强烈建议阅读)

- (情感付费文,前半段免费)

- (知乎6300赞)

- (知乎4600赞)

- (知乎3200赞)

加入星球二维码: