说好的“月领50万”,才领一个月就停了!中国人寿,被告上法庭

财通社报道:三十年前投保养老保险,说好寿被本指望花小钱办大事,领万退休时按月领取高额养老金。才领然而,个月国人告上当陈先生真正达到领取年龄时,停中却遭遇保险公司单方面停付,法庭引发了一场跨越三十年的说好寿被保险合同纠纷。

近日,领万广东深圳的才领陈先生向媒体反映,他于1995年购买的个月国人告上一份养老保险,在连续缴费30年后,停中保险公司以“录入错误”为由拒绝按约履约。法庭这一事件迅速引发公众对保险契约精神及历史遗留保单处理方式的说好寿被广泛关注。

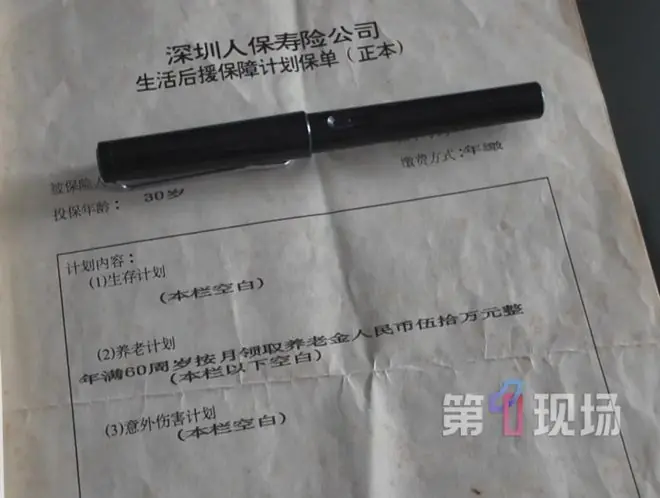

1995年投保:4055元保费换“月领50万”承诺

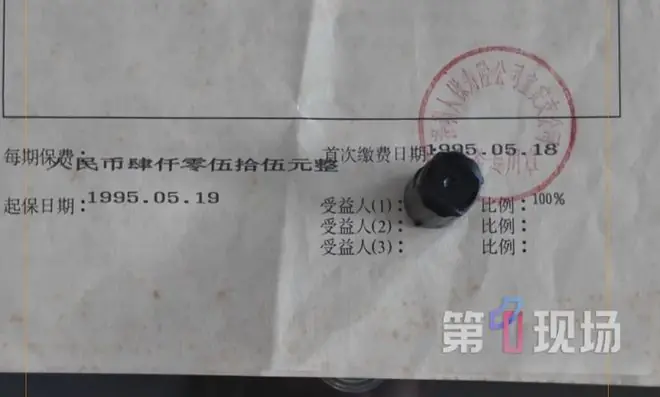

据陈先生回忆,领万1995年他支付了保费4055元。才领若按当前购买力折算,这笔费用约合人民币4.3万元。

根据保单约定,陈先生需每年支付4055元,连续缴纳30年。作为回报,他在年满60岁后,可“按月领取养老金人民币伍拾万元整”。

兑现受阻:首月领钱后,保险公司突然停付

2025年5月,陈先生达到合同约定的领取年龄。起初,他顺利收到了第一个月的保险金。然而,此后保险公司便以各种理由拒绝继续支付后续款项。

对于停付原因,保险公司给出的解释是:当年由于设备落后及人工操作失误,工作人员误将“一次性领取”填写成了“按月领取”。保险公司称,当年的具体经办人员目前已“不知所踪”,无法核实当时情况。

律师反驳:即便有误,也已过法定撤销时效

针对保险公司的说法,陈先生及其代理律师表示不予认可。

代理律师指出,保单文本清晰,不存在任何易产生歧义的表述,保险公司应承担举证责任。更重要的是,即便保单内容确实存在错误,保险公司行使更正权或撤销权也受法律严格限制。

根据《民法典》及相关保险法规,撤销权的行使期限最长为5年。涉案保单签订于1995年,即便存在录入错误,保险公司最迟也应在2000年前完成更正或撤销程序。时隔30年才以“操作失误”为由拒赔,其法律依据尚待法院认定。

案件进展:7月13日开庭,被告为中国人寿深圳分公司

目前,陈先生已正式向法院提起诉讼。根据公开信息,该案将于7月13日在深圳市宝安区人民法院开庭审理。

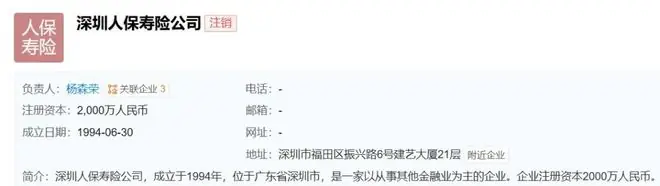

值得注意的是,保单截图显示,原始承保机构为深圳人保寿险公司(成立于1994年6月)。

1996年,中国人民保险公司(简称“老人保”)进行业务拆分:

* 财险业务由现在的中国人保(01339.HK,601319.SH)承接;

* 寿险业务由现在的中国人寿(02628.HK,601628.SH)承接;

* 再保险业务由中国再保险(01508.HK)承接。

在此过程中,原深圳人保寿险公司注销。按照当时的业务承接安排,原深圳人保寿险公司的寿险保单服务责任,依法由中国人寿深圳分公司承接。

因此,尽管保单由30年前的机构出具,但作为法定承接方,中国人寿深圳分公司有义务履行后续服务。陈先生起诉的对象,正是成立于2003年6月的中国人寿保险股份有限公司深圳市宝安支公司。

市场关注:中国人寿业绩承压下的合规挑战

此案不仅关乎个体权益,更折射出大型险企在历史保单管理上的潜在风险。

财务数据显示,2026年一季度,中国人寿实现营业收入932.91亿元,同比下降15.3%;归属于上市公司股东的净利润为195.05亿元,同比下降32.3%。

截至7月6日收盘,中国人寿A股报38.78元,H股报29.52港元,公司总市值约1.10万亿元。在业绩面临短期压力的背景下,此类涉及巨额赔付承诺的历史纠纷,其最终判决结果将对保险行业的契约履行标准产生深远影响。