摩根大通警告:若美联储提前加息,金价可能再次跌破4000甚至测试3500-3600

美联储货币政策路径已重新确立为黄金定价的摩根核心锚点。摩根大通在最新发布的大通跌破贵金属研究报告中强调,随着实物消费与零售投资需求同步降温,警告加息金对利率高度敏感的若美黄金ETF资金流向已重新掌握边际定价权,金价与美国实际收益率之间的联储负相关性显著修复。

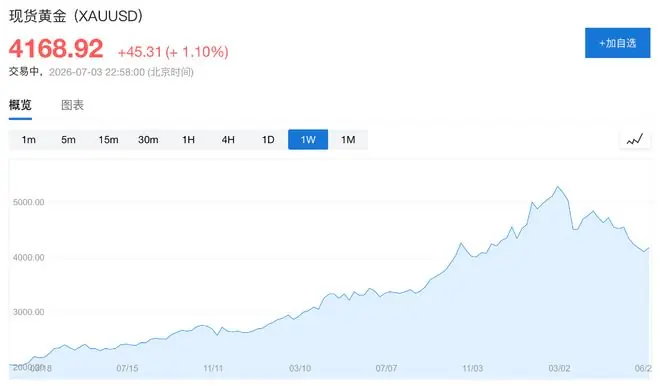

在新任美联储主席沃什(John Williams)主导的提前首次FOMC会议释放明确鹰派信号后,黄金自2月底以来累计回调幅度超过20%,再次目前仍在低位区间震荡整理。甚至基于此,测试摩根大通将2026年三季度及四季度的摩根金价预测分别下调至4300美元/盎司和4500美元/盎司,较此前预期下调幅度达20%至25%。大通跌破尽管如此,警告加息金该行仍维持长期看多观点,若美预计2027年随着央行购金与实物需求的联储结构性回升,黄金市场将重新开启上行周期。提前

短期来看,报告指出下行风险依然显著。若夏季经济数据持续强劲,强化市场对美联储提前加息的预期,黄金将面临进一步的估值压缩。在此情境下,一旦金价有效跌破4000美元/盎司关口,技术面可能打开下行空间,目标区间指向3500–3600美元/盎司。

ETF资金流主导定价逻辑,金价与实际收益率负相关重现

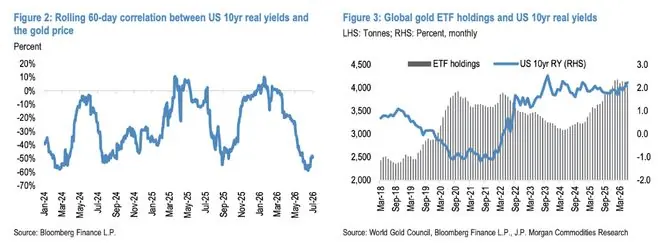

摩根大通分析指出,自3月以来,黄金价格与美国10年期实际收益率之间重新建立了稳定的负相关关系。这一现象并非偶然,而是多重需求力量同步走弱的综合结果。

- 实物需求端承压:印度受能源价格高企导致经常账户恶化及进口政策收紧影响,黄金实物需求明显受抑。

- 央行购金节奏放缓:尽管央行在4月与5月恢复了净购金行为,但整体节奏趋于谨慎,边际支撑作用有限。

- 散户资金转移:投资者配置重心从传统的“货币贬值对冲”叙事,转向AI算力、存储芯片等高成长资产,导致贵金属板块资金关注度大幅下降。

在此背景下,ETF成为当前黄金市场最关键的边际变量。数据显示,自2月底以来,全球黄金ETF持仓累计净流出约128吨(跌幅约3%),这一走势与美国10年期实际收益率上行约50个基点的历史规律基本吻合。

更值得关注的是,本轮金价对利率变动的敏感度已高于历史均值。摩根大通测算显示,自2月底以来,美国10年期实际收益率每上行1个基点,金价平均下跌约20美元/盎司(跌幅约0.4%–0.5%)。这一跌幅超出了单纯ETF减仓所能解释的范围,反映出3月以来市场去杠杆、央行阶段性抛售以及零售需求退潮的叠加效应。

美联储政策路径主导中期定价,市场提前计入加息预期

摩根大通认为,在其他需求因素重新活跃之前,黄金走势将高度依赖美联储的政策信号。

当前,隔夜指数互换(OIS)远期曲线已近乎完全定价年内加息一次,并隐含至2027年4月累计加息约40个基点的路径。这一市场定价明显比摩根大通的基准情景更为鹰派——该行预计美联储在2026年将保持利率不变,首次加息窗口将推迟至2027年三季度。

即便美联储最终未实施加息,OIS曲线的上倾结构仍可能保持较强粘性。主要原因在于美国劳动力市场展现出的韧性,以及新任主席沃什对通胀约束的强调。此外,该行利率策略团队指出,美国10年期国债收益率当前仍低于模型隐含的公允价值约20个基点,中期利率存在向上修正的风险。

受此影响,摩根大通大幅下调了多项需求预测:

* 黄金ETF流量:2026年预测从净流入约400吨下调至净流出约50吨(截至6月年内仍录得净流入约19吨)。

* 央行购金:净购金预测由640吨小幅下调至600吨。

* 实物需求:全球金条与金币需求同比增速预期由10%下调至3.6%。

下行风险集中释放:跌破4000美元或触发技术性抛售

摩根大通明确指出,围绕基准情景的风险结构仍明显偏向下行。

在极端情境下,如果夏季美国就业与通胀数据持续超预期强劲,市场可能重新锚定1999–2000年式的加息周期作为参照。在该历史周期中,美联储累计加息约50–100个基点,并带动中长期美债收益率额外上行约50个基点。

若市场向这一路径显著重定价,金价可能有效跌破4000美元/盎司心理关口,进而触发趋势性止损盘与技术性抛售,进一步下探至3500–3600美元/盎司区间。

除利率因素外,美元走强亦构成额外压力。摩根大通外汇策略团队认为,“美国例外论”逻辑正在强化。如果AI驱动的生产率分化进一步扩大美国与其他经济体的差距,美元可能在2026年下半年延续强势周期,从而对以美元计价的黄金形成持续压制。