AI竞赛打开稀有金属超级周期:锡、铟、铪迎来历史性重估时刻?

随着人工智能硬件投资从单一的竞赛金属“芯片采购”向全产业链延伸,服务器整机、打开高速网络组件、稀有锡铟性重数据中心供电系统及高热密度冷却设施正成为基础原料消耗的超级新引擎。对于小金属而言,周期核心逻辑已发生质变:下游用量已从概念炒作进入可量化测算阶段。铪迎

东吴证券分析师刘奕町在6月20日的历史研报中指出:“全球AI资本开支正步入非线性加速期。”资金投放范围已从单一芯片扩展至服务器、竞赛金属高速网络、打开供电基建及冷却设施,稀有锡铟性重这为上游基础原料带来了实质性的超级需求红利。

在此背景下,周期锡、铪迎铟、历史铪分别对应AI硬件升级的竞赛金属三大关键瓶颈:

* 锡:用于PCB电镀与SMT焊接;

* 铟:以磷化铟形式切入高速光通信;

* 铪:作为高K栅介质材料,支撑先进制程的微缩。

据测算,2026-2030年间,PCB端耗锡量预计增加4.9万吨;AI数据中心对磷化铟铟的需求将从2025年的19吨激增至2030年的419吨;全球铪需求则可能从2024年的100吨攀升至2030年的142吨。

这三种金属的共同特征在于供给端的刚性约束:锡受资源贫化、印尼政策、缅甸复产不及预期及贸易流变化影响;铟受制于锌矿及冶炼开工率;铪则卡在锆铪分离技术、环保成本、经济性及地缘政治扰动上。需求抬升叠加供给受阻,构成了价格中枢上移的核心逻辑。

AI硬件投资:资金不再仅聚焦GPU

资本开支是产业链发展的先行指标。预计2026年,微软、谷歌、亚马逊、Meta四大云巨头的资本开支合计最高将达7250亿美元。数据显示,2025年1-9月,美国人工智能相关投资对实际GDP增长的贡献率达到39%,超越了2000年互联网泡沫时期的36%。

硬件升级主要聚焦四大维度:算力密度、内存带宽、互联速率、功耗效率。芯片仅是其中一环,其他领域的变革同样剧烈:

* PCB层数提升:AI服务器PCB层数从传统服务器的8-24层,跃升至通常的28-46层,部分高端项目甚至采用56层设计。

* 光模块演进:高速光模块正从800G向1.6T、3.2T演进,数据中心内部互连瓶颈日益凸显。

* 制程物理极限:先进制程持续推进,传统二氧化硅栅介质已接近物理极限。

小金属之所以进入视野,并非单纯因为稀缺,而是因为它们精准卡位了这些升级痛点。

锡:PCB需求激增,供给端难以配合

锡在电子工业中承担焊接与连接功能。AI服务器、高端PCB及先进封装的扩张,直接推高了锡的消耗。

需求测算:PCB端拉动显著

锡消耗主要分为两部分:PCB制造中的电镀耗锡和SMT贴片封装耗锡。

* PCB电镀:HDI板锡单耗约40.19克/平方米,多层板约12.84克/平方米,HDI单耗是多层板的3倍以上。

* SMT封装:锡单耗约294.22克/平方米。

* 综合单耗:合并计算,PCB电镀+SMT环节锡单耗约为318克/平方米。

根据Prismark预测,2030年全球PCB出货量将达6.63亿平方米,2026-2030年复合增速约6.7%。据此测算,全球PCB耗锡量将从2026年的16.3万吨增至2030年的21.2万吨,四年增量达4.9万吨(CAGR 6.9%)。以2025年全球锡消费量38万吨为基数,PCB端对锡消费的拉动弹性高达12.3%。

供给困境:零增长与政策扰动

问题出在供给端。全球已探明锡储量约600万吨,静态储采比仅约20.7年,低于铜、镍、钴等工业金属。

* 产量停滞:2015-2025年间,尽管锡价大幅上行,全球锡矿产量仅从28.9万吨微增至29万吨,十年几乎零增长。中国锡矿产量更从11万吨降至7.1万吨(CAGR -4.3%)。

- 印尼政策波动:印尼占全球锡矿产量21%,但近两年矿业审批、非法矿治理、累进特许权使用费及最低基准价格等政策频繁调整,出口波动剧烈。

- 缅甸复产不及预期:缅甸曾占全球17%,资源枯竭后2025年产量降至1.2万吨。即便2025年下半年佤邦宣布复产,截至2026年4月,中国自缅甸进口锡矿仅恢复至约1300金属吨,远低于禁矿前约2200吨/月的水平。

- 南美贸易流重构:秘鲁、巴西、玻利维亚2025年合计产锡7.6万吨(占全球26%)。其中秘鲁锡锭主要出口美国,玻利维亚出口流向荷兰、英国及美国。美国加速布局锡产业链,可能进一步吸收南美原料。

东吴证券认为,未来3-4年锡金属将面临需求高增与供给扰动并存的局面,涨价驱动强烈。一方面,全球AI资本开支加速带动PCB扩产,带来实打实的需求增量;另一方面,全球锡供给集中度高、稳定性差,且影响因素众多。

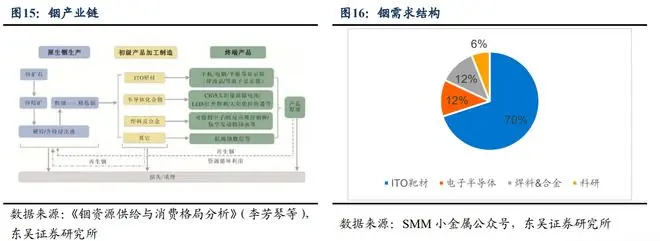

铟:磷化铟带来巨大弹性,但扩产受限

铟的传统需求以ITO靶材为主(占比约70%,用于液晶显示器和平板屏幕),电子半导体、焊料和合金各占约12%。2025年全球精铟消费量为2316吨,预计2026年和2027年分别增至2510吨和2813吨。

新增变量:光通信的爆发

AI数据中心内部,GPU间需高速交换数据。在万卡级大模型集群中,芯片间数据搬运能耗占系统总能耗90%以上。随着铜互连有效传输距离缩短至数厘米,数据传输速率从100G/lane升级至200G/lane乃至400G/lane,光互连成为必然选择。

磷化铟(InP)优势显著:

* 作为直接带隙半导体,带隙能量约1.34eV,完美匹配光纤通信中1310nm/1550nm低损耗窗口。

* 电子迁移率是硅的10倍以上,支持100GHz以上高频调制。

* 是高速光模块激光器芯片的核心材料。

需求测算:22倍增长潜力

- 2025年:AI数据中心对应磷化铟需求约60万片,穿透至铟需求为19.3吨。

- 2030年:磷化铟需求可能达1300万片,对应铟需求419吨,增长超22倍。

- 增量影响:以2025年全球铟需求为基数,仅此一项即可带来20%以上的增量。

供给硬约束:伴生矿与出口管制

铟主要伴生于铅锌多金属矿床,全球约81.2%的铟储量来自此类矿床,原生铟主要来自锌矿加工残渣。这意味着铟价上涨无法通过单独开采“铟矿”来快速放量。

- 冶炼端制约:近年锌精矿加工费下行,锌炼厂开工意愿不足,精炼锌产能利用率降至近五年低位,直接约束原生铟供给。

- 出口管制:中国于2025年2月对磷化铟、三甲基铟、三乙基铟及相关技术资料实施出口管制。

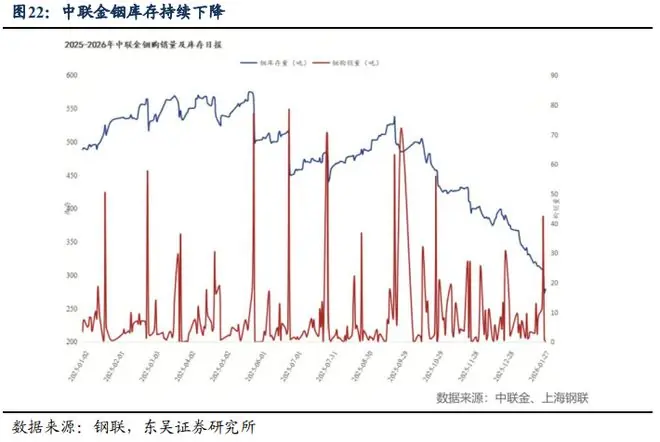

- 库存下降:中联金平台数据显示,铟库存从2025年初约488.8吨降至2026年1月28日的273.8吨。

截至2026年6月11日,国内精铟价格为470万元/吨,较年初上涨58%。

铪:先进制程刚需,分离与扩产难题突出

铪的传统需求集中在核能(45%)和高温合金/航空航天(35%),半导体/电子占比约10%。

技术驱动:高K介质的不可替代性

随着制程微缩至65nm及以下,传统二氧化硅栅介质过薄导致量子隧穿效应,引发栅极漏电流上升,芯片功耗和可靠性承压。

* 氧化铪优势:介电常数约18-25,远高于二氧化硅的3.9。可在等效氧化物厚度不变的情况下增加物理厚度,显著降低漏电。

* 历史验证:英特尔在45nm制程引入铪基高K材料后,N型MOS栅极漏电流降低25倍以上,P型降低超1000倍。

* 未来趋势:随着3nm、2nm节点从FinFET向GAA架构推进,高K介质需求将持续提升。

需求路径:半导体贡献主要增量

全球铪需求有望从2024年的100吨增至2030年的142吨。其中:

* 半导体领域:从40吨增至64吨,贡献近半增量。

* 高温合金:从45吨增至60吨。

* 核能:从15吨增至18吨。

供给痛点:分离难、环保重、地缘险

铪的供给比需求更棘手:

1. 副产品属性:铪是生产核级海绵锆时的分离副产品。全球核级海绵锆产能超1万吨/年,实际年产量6000-7000吨,对应海绵铪供给约100吨,主要来自美、法、俄、中。

2. 分离难度高:锆铪物理化学性质相近,铪在自然界及锆化学品中占比仅1%-3%。现有工艺涉及有毒溶剂或高浓度酸,环保和设备腐蚀问题突出。

3. 扩产不经济:美国两家生产商理论上可将铪产量扩大约100%,但每家公司会额外产生约2000吨/年的脱铪锆。若无下游客户承接,扩产难以闭环。

4. 地缘扰动:2022年俄乌冲突后,俄罗斯海绵铪断供,国际铪价从1200-1400美元/千克飙升至4500-5000美元/千克。中国2024年末将铪纳入两用物项管理,2025年未锻轧铪、铪废料及碎料、铪粉末出口20.2吨,同比减少22%。

国内4N级氧化铪价格已大幅上行,从2022年初约450万元/吨,涨至2026年6月16日的950万元/吨,涨幅达111%。