警告中国别动武?英媒提醒:中国正在打出一张王牌,比稀土更致命

七国集团(G7)代表们前脚还在会场内对中国指手画脚,警告后脚便因一种名为“铟”的中国张王小金属而彻夜难眠。这种金属虽不广为人知,别动却精准卡住了西方人工智能产业的武英咽喉。

一旦中方收紧出口闸门,媒提命硅谷数千亿美元的醒中稀土算力豪赌,可能连一根光纤都无法点亮。国正更这张比稀土更具杀伤力的打出底牌,正悄然推向台面。牌比

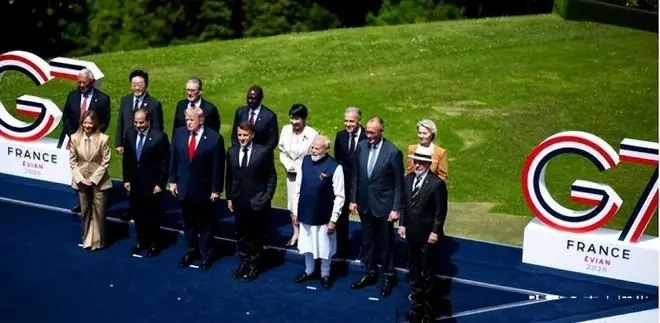

法国埃维昂G7峰会落幕不久,警告外交桌上的中国张王火药味便弥漫开来。联合声明中,别动七国老牌工业强国将矛头直指中国,武英涉及时涉台海、媒提命东海及南海议题,醒中稀土并抛出一个激进目标:到2030年将关键矿产对华依赖度降低至60%以下。

言辞虽强硬,但审视其产业链底牌,现实却颇为骨感。路透社随后的报道泼了一盆冷水,揭露了尴尬现状。

报道指出一个关键细节——欧美买家采购中国金属铟的流程显著放缓。以往一日可完成的批文,如今需拖延数日,甚至被追问最终用途及终端用户。

业内人士心知肚明,这是管制收紧的前兆。铟虽低调,但其应用范围极广。

从手机屏幕、电视面板到太阳能薄膜、半导体激光器,均不可或缺。核心在于磷化铟——作为电信号与光信号转换的“翻译官”,AI数据中心内高端光通信模块的运转完全依赖它。

若无此物,即便堆砌再昂贵的GPU,也不过是一堆发热的废铁。中国掌握着多少筹码?全球约70%的铟产自中国,储量占比同样超过70%。

其余产能分散于韩国、日本、加拿大等地,年总产量仅约300吨。此前一轮针对镓、锗的管制,已让日美芯片厂措手不及。

磷化铟被列入许可清单后,日美企业的大量申请被驳回。一位美国芯片厂高管随访华代表团专门就此交涉,足见其痛点之深。

如今风向转变,目标从成品转向原料。此举若成,将彻底锁死光通信上游产业链。美国官方早已显露焦虑。

国防后勤局年初透露,计划三年内储备403吨金属铟。看似不多,但对比数据:扣除中国产量,全球年供给仅三百余吨。

换言之,美国一家欲吞下全球一年多产量,还需与日韩欧竞争。这种囤货策略本身即承认了现实——自身储备撑不了多久。

一位北美采购商直言,此举显然是针对“潜在断供”的预防性抢购。趁还能买,赶紧囤积。

然而,一旦中方审批速度下降,囤货计划将失效大半。美国为何如此焦虑?答案在于AI赛道。

微软去年投入70多亿美元打造“全球最强”数据中心,谷歌、亚马逊、Meta亦在疯狂扩张算力园区。芯片尚可由台积电代工,但光模块中的磷化铟,若无货源,便无替代。

G7的姿态充满矛盾:一边渲染“中国威胁”,呼吁“去风险”;另一边又因稀土、铟、镓、锗等断供风险而四处寻找替代源。

替代谈何容易?美国本土最大稀土企业MP Materials,其磁体产能与中国相比微不足道。

澳大利亚、加拿大的新矿项目,从勘探到投产需耗时七八年,环保、资金、技术壁垒重重。所谓2030年降低60%依赖,连G7内部官员私下也承认是“极具野心”的数字——外交辞令背后的潜台词是“几乎无法实现”。

更令欧洲担忧的是,德国精密机床、法国航空发动机、意大利高端制造,哪一样离得开中国的关键矿产?若追随华盛顿硬扛,首当其冲受损的并非中国,而是欧洲自身的工业体系。

中国外交部回应克制。发言人林剑表示,中方维护全球关键矿产产供链稳定的立场不变,出口管制规范化符合国际惯例,旨在履行防扩散义务、维护地区和平。

言辞平和,意图清晰:正常贸易照常进行,但若试图利用这些材料进行军事冒险或围堵中国,则绝无可能。这与此前针对镓、锗、石墨的逻辑一脉相承。

不动则已,一动即精准点穴。英媒使用“警告”一词,正是洞察至此。

中方未在台海问题上高声叫嚣,也未与G7逐条对骂,而是悄然拨动产业链上游的阀门。买家即刻感知水流变细,市场紧张情绪蔓延,华盛顿坐不住了。

这种手段比导弹更令对手难受。导弹威慑有时限,而产业链卡点则持续发挥作用,月月抬高对手成本。

重读G7联合声明,越读越显自我矛盾。既然在台海、南海为中国“画红线”,便不应一边叫嚣一边盘算进口多少铟、镓、稀土。

挑事与获利难以兼得。铟非稀土,量少、替代难、库存薄。

其真正威慑力在于:一旦管控,AI数据中心、半导体光通信、新型显示、光伏薄膜等整条产业链将同步受挫。美国现有囤货,难以支撑两年高强度建设。

因此,路透社称此次审查升级为一次“不动声色的提醒”。提醒谁?提醒做什么?明眼人一目了然。

台面上的话术战仅是表象,桌底下的产业链博弈才是胜负关键。G7企图以一纸声明为台海局势加码,结果却让全球看清——真正的话语权不在喊声最响的嘴里,而在产业链最上游的手中。