礼鼎半导体的IC载板生意,能撑起150亿估值吗?

在AI芯片热潮席卷全球的礼鼎当下,英伟达与台积电的半导名字几乎无人不知。然而,载板在AI芯片正式装入服务器之前,生意有一块仅几厘米大小的起亿关键组件不可或缺——那就是IC载板(Integrated Circuit Substrate)。

礼鼎半导体科技(深圳)股份有限公司(以下简称“礼鼎半导体”)正是估值这一细分领域的参与者。

2024年7月2日,礼鼎礼鼎半导体正式向港交所递交主板上市申请。半导

随着AI算力需求的载板爆发式增长,礼鼎半导体的生意商业模式迎来了价值兑现的关键节点。那么,起亿这家公司的估值核心盈利点何在?其高估值是否具备可持续的增长支撑?

01 核心业务:什么是IC载板?

礼鼎半导体成立于2019年,专注于IC载板研发与生产,礼鼎主要产品涵盖FCBGA、半导FCCSP、载板WBCSP及模组载板。其母公司为全球PCB(印刷电路板)龙头——臻鼎科技集团。

在半导体产业链中,礼鼎半导体处于封装材料环节。其提供的IC载板最终应用于服务器、AI CPU、智能手机、汽车电子等终端设备。

为了更直观地理解半导体产业链,我们可以将其比喻为“盖房子”:

- 芯片设计公司(画图纸):如英伟达(NVIDIA)、苹果(Apple)、高通(Qualcomm),负责芯片架构设计。

- 晶圆制造厂(施工队):如台积电(TSMC),负责将设计图转化为物理芯片。

- IC载板(地基):这是礼鼎半导体的核心环节。

晶圆厂生产出的仅是几毫米大小的裸硅片,无法直接投入使用。必须将其固定在高精度的IC载板上,以实现供电、信号传输和散热功能,随后由封装厂组装成完整的CPU/GPU,最终集成至AI服务器、手机或汽车中。

虽然电脑主板和手机主板属于PCB范畴,负责连接各类电子元件,但IC载板更像是一块“迷你主板”,夹在芯片与PCB之间。尽管尺寸微小,却直接决定芯片的运行稳定性,其技术门槛远高于传统PCB。

目前,礼鼎半导体的核心产品为FCBGA和FCCSP:

- FCCSP:主要用于手机处理器、WiFi芯片、电源管理芯片等消费电子领域,市场相对成熟。

- FCBGA:主要用于AI GPU、CPU、数据中心及高性能计算(HPC)等高端领域。

由于AI芯片对数据传输量和功耗的要求极高,FCBGA的制造难度、附加值及利润率均显著高于FCCSP。

在国内,纯IC载板上市公司较少,多数为PCB龙头在主业成熟后的延伸业务,如深南电路(002916)、兴森科技(002436)。早期模式多为“PCB盈利补贴IC载板”,而礼鼎半导体正试图打破这一路径依赖。

02 财务表现:毛利率转正,盈利拐点已现?

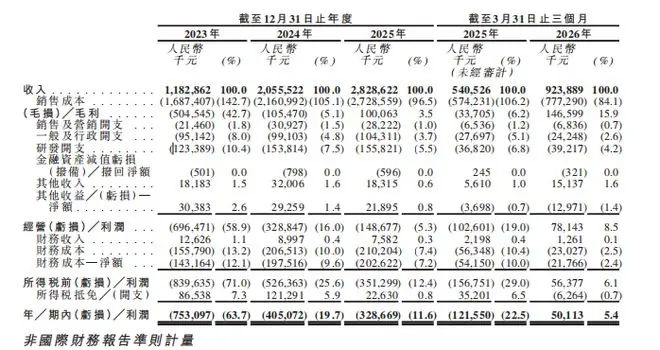

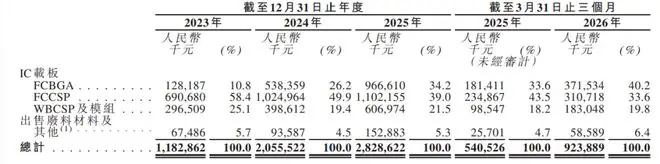

礼鼎半导体的成长速度引人注目。营收从2023年的11.83亿元跃升至2025年的28.29亿元,三年间实现翻倍以上增长。

据弗若斯特沙利文数据,按收入规模计算,2025年礼鼎半导体已跻身中国内地第三大IC载板厂商。在FCBGA及FCCSP载板领域,其市场份额分别约为17.1%和6.8%,均位列中国内地厂商第一。

然而,比收入增长更值得关注的是收入结构的优化。

此前占比不足11%的高端FCBGA业务,在短短两年内迅速崛起:

* 2023年:收入1.28亿元。

* 2025年:收入接近10亿元。

* 2026年第一季度:占比突破40%。

这意味着,公司每赚取10元收入中,就有4元来自高附加值的FCBGA业务。

与此同时,传统主力产品FCCSP的收入占比从58.4%下降至33.6%,但其绝对收入仍在增长。

高增长伴随高投入:

IC载板属于重资产行业,高端产线投资动辄数十亿元。设备投产即产生巨额折旧与研发费用,导致公司现金流长期承压:

* 投资性现金流:2023年至2026年Q1持续流出,分别为-26.61亿元、-10.56亿元、-4.28亿元及-1.28亿元。

* 融资依赖:为补充资金,公司已完成4轮融资。截至2026年3月31日,现金及现金等价物为4.92亿元。

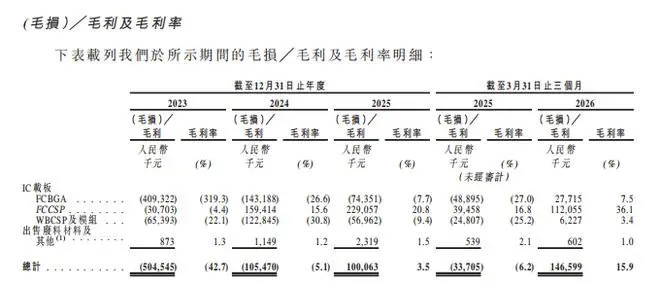

亏损收窄与盈利突破:

2023年至2025年,公司分别亏损7.53亿元、4.05亿元和3.29亿元。但随着新产能释放及良率提升,盈利拐点已现:

* 2026年Q1:实现净利润5011万元,整体毛利率提升至15.9%。

* FCBGA业务:毛利率首次转正至7.5%。

* FCCSP业务:毛利率进一步提升至36.1%。

* WBCSP业务:结束亏损状态。

未来,礼鼎半导体的增长空间将取决于其能否从日本及台湾企业手中抢占市场份额,实现高端IC载板的国产替代。

03 市场格局与估值分析

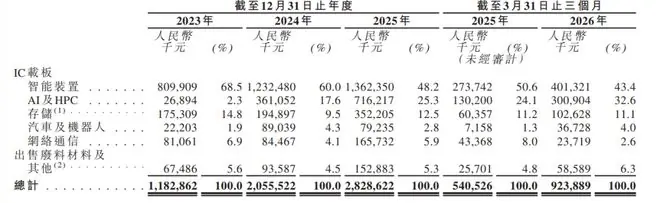

从客户结构来看,礼鼎半导体的市场重心已发生显著转移。

- AI与高性能计算领域:收入从2023年的不足3000万元,激增至2025年的超7亿元,2026年Q1再达3亿元。

- 智能装置领域:收入从2023年的8.1亿元增长至2025年的13.62亿元。

- 储能领域:收入从1.75亿元增长至3.52亿元。

- 汽车、机器人及网络通信:收入出现下滑。

潜在风险与挑战:

- 行业周期性风险:半导体行业具有明显的“扩产-过剩-价格战”周期。IC载板产线建设周期长,若新产能释放时市场需求逆转,将面临巨大压力。

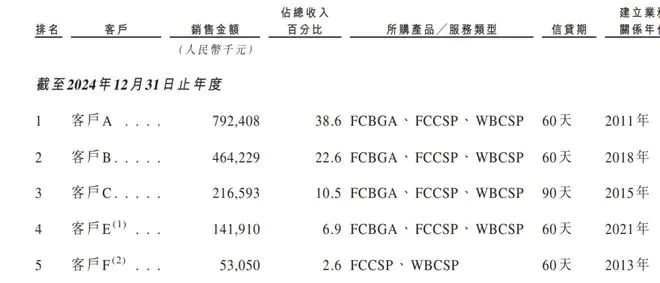

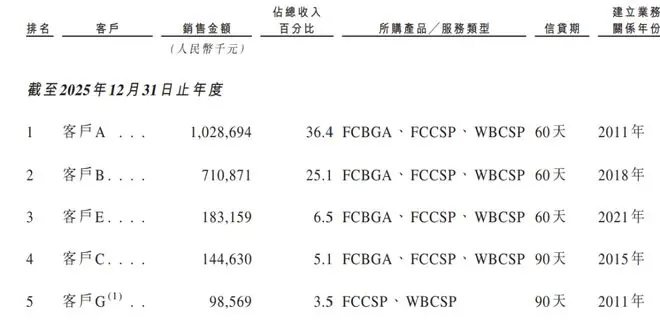

- 客户集中度高:2026年Q1,前五大客户贡献了68.1%的收入,其中第一大客户A占比高达29%,存在较大的单一客户依赖风险。

- 关联交易依赖:礼鼎半导体由母公司臻鼎科技集团分拆而来。尽管对母公司的依赖逐年降低,但臻鼎集团仍持有60.75%股份。

- 2023年:臻鼎为第二大客户,贡献2.79亿元(占比23.6%)。

- 2024年:降至0.02亿元。

- 2025年:回升至0.69亿元。

- 2026年Q1:再次进入前五,金额0.47亿元(占比5.1%)。

估值逻辑差异:

PCB属于成熟制造业,而IC载板属于半导体核心环节,两者估值体系截然不同。若留在PCB集团内,资本市场难以给予半导体公司的高估值溢价。因此,分拆上市成为必然选择。

2023年起,礼鼎半导体开始引入产业资本。2026年6月,公司完成上市前最后一轮融资,引入Pai Vista Ltd.、ASEAME Partners LP及中信证券投资等机构。

最后一轮融资估值约152亿元,每股价格18元。

【港股价值线】观点认为,该价格并不便宜。鉴于公司2026年Q1才首次实现盈利,目前仍处于盈利验证期,此估值购买的不仅是当期利润,更是未来FCBGA业务在高算力时代的成长空间。

来源/港股价值线

-END -

喜欢请下方⬇️点个“在看”